Fattura Elettronica

L'Agenzia delle Entrate ha confermato che tutti i sistemi di pagamento Intrapresa (Carte Fine Mese, Prepagate e Buoni Carburanti) sono validi ai fini della detrazione dell'IVA, nonché della deducibilità della spesa, purché l'acquisto di buoni o le ricariche delle prepagate, piuttosto che il pagamento fine mese siano documentate con l'emissione di una fattura elettronica, alla quale deve seguire un pagamento tracciabile 2.

Con ASSO puoi semplificare il tuo lavoro e adempiere agli obblighi previsti dalle normative vigenti per la tua stazione di servizio.

Utilizzando unicamente il POS, strumento che ogni gestore conosce bene e usa con fluidità, puoi ottenere immediatamente la fattura elettronica con un processo completamente automatizzato: inserisci la smartcard per identificare il cliente, procedi con il pagamento e potrai generare direttamente la fattura.

E per i clienti occasionali? Basterà semplicemente digitare sul POS la loro Partita IVA prima del pagamento!

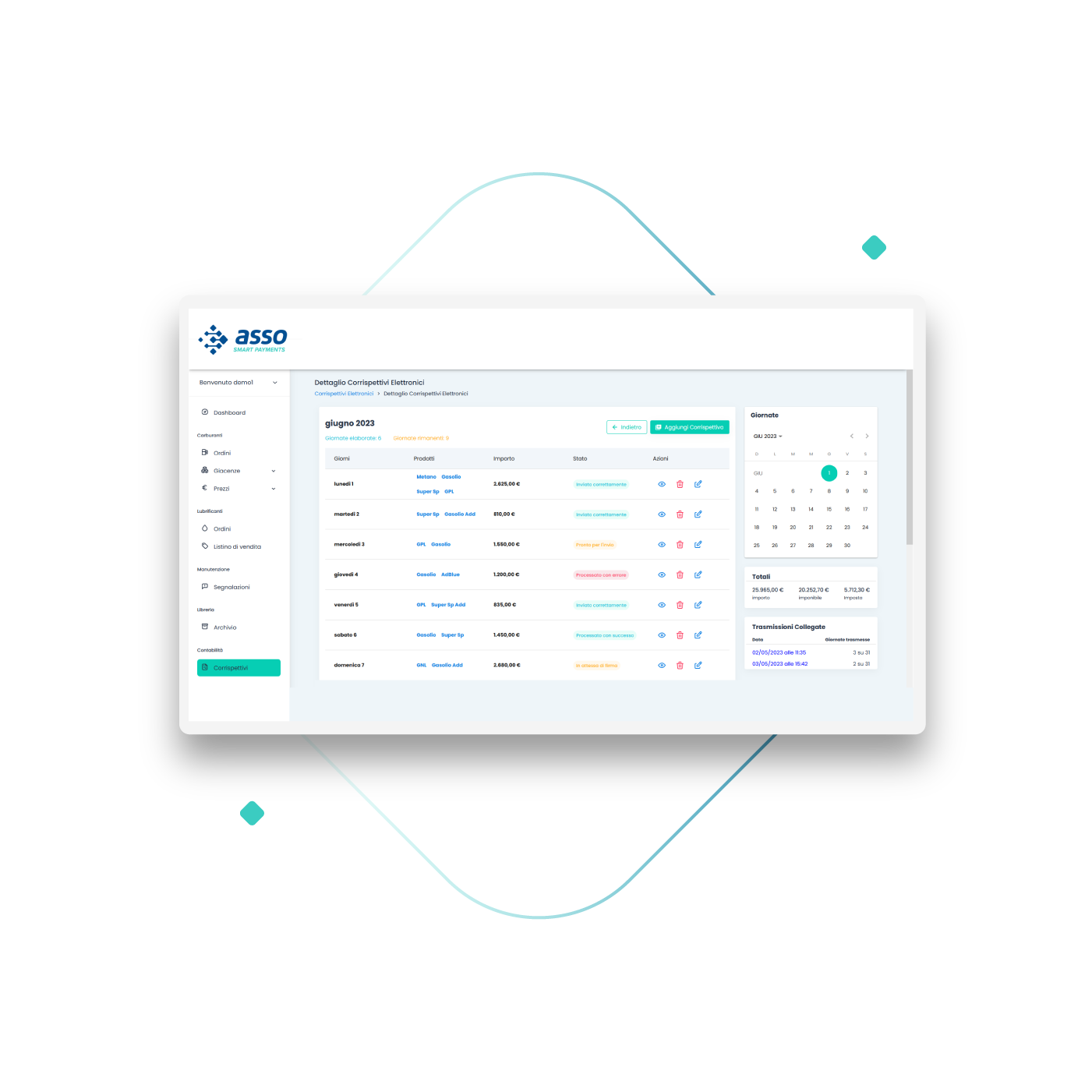

Corrispettivi Elettronici

Solo poche azioni per completare l’invio in modo rapido e intuitivo: inserisci i corrispettivi giornalieri, seleziona il mese da inviare, apponi la tua firma digitale e invia!

1In particolare l’articolo 1, comma 920, L. 205/2017 ha previsto che "Gli acquisti di carburante per autotrazione effettuati presso gli impianti stradali di distribuzione da parte di soggetti passivi dell’imposta sul valore aggiunto devono essere documentati con la fattura elettronica".Per cui dal 1° gennaio 2019 scatta l’obbligo di fattura elettronica non solo per la Pubblica Amministrazione ma anche le cessioni di carburanti per autotrazione, qualora siano effettuate da titolari di partita Iva.

In altre parole significa che l’obbligo di emettere fattura elettronica scatta SOLO se il professionista, l’imprenditore e, più in generale, il titolare di partita Iva, comunica al rivenditore che si sta facendo benzina nell’esercizio della propria attività ed è pertanto obbligato a chiedere l’emissione di una fattura elettronica che deve avvenire entro la fine della giornata lavorativa.

In caso contrario, l’operazione effettuata da privato, per cui al di fuori della propria attività, è trasmessa dal rivenditore per via telematica all’Agenzia delle Entrate tramite i corrispettivi elettronici.

2 Per ridurre le violazioni in merito all’autocertificazione dei costi dei carburanti dal 1° gennaio 2019 la deduzione dei costi benzina e la detraibilità dell’IVA spese carburante potranno essere effettuate solo in presenza di pagamenti tracciabili.